¿En qué consiste la cuota de solidaridad?

La nueva cuota de solidaridad introduce una contribución adicional para los ingresos que superen la base máxima anual de cotización, fijada en 4.720,5 euros mensuales para el año 2024. Esta medida, aprobada en 2023, comenzará a aplicarse a partir de 2025.

En marzo de 2024, el Gobierno detalló el funcionamiento de esta cuota mediante un reglamento específico. La contribución adicional se aplicará a la parte del salario mensual que exceda la base máxima de cotización, la cual antes no estaba sujeta a aportaciones a la Seguridad Social.

¿Cómo se aplicará la cuota de solidaridad?

A partir de 2025, la cuota de solidaridad se implementará en los siguientes términos:

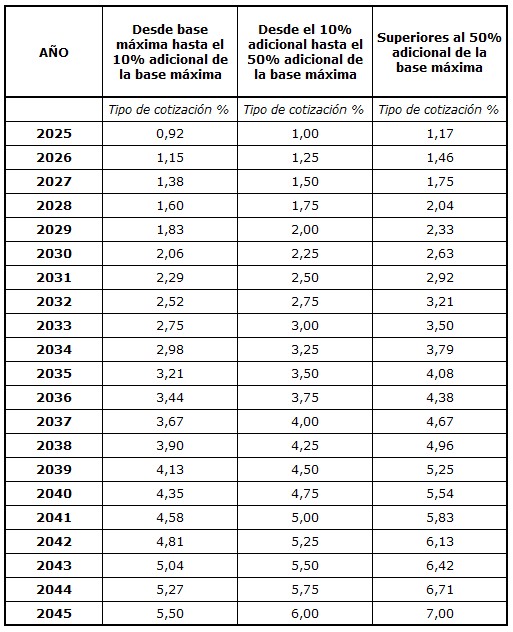

- 0,92% adicional para los ingresos que se sitúen entre la base máxima de cotización y hasta un 10% por encima de ella.

- 1% adicional para los ingresos que se encuentren entre el 10% y el 50% por encima de la base máxima.

- 1,17% adicional para los ingresos que superen el 50% por encima de la base máxima de cotización.

Este porcentaje se incrementará anualmente en 0,25 puntos hasta 2045, alcanzando los siguientes niveles:

- Segmento 1: Desde la base máxima hasta el 10% adicional, con una cotización del 5,5%.

- Segmento 2: Desde el 10% hasta el 50% por encima de la base, con una cotización del 6%.

- Segmento 3: Para ingresos que excedan el 50% adicional a la base máxima, con una cotización del 7%.

Progresión de la cuota de solidaridad (2025-2045)

Tabla – Cuota Solidaridad

Distribución entre trabajador y empresa

La distribución de la cotización correspondiente a esta cuota adicional de solidaridad seguirá la misma proporción establecida para las cotizaciones por contingencias comunes, conforme al artículo 72 bis del Real Decreto 322/2024.

La cotización total por contingencias comunes es del 28,3% del salario del trabajador. De este monto, la empresa contribuye con el 23,6% y el trabajador con el 4,7%. En términos porcentuales, la empresa cubre aproximadamente el 83,39% de la cotización total (23,6% de 28,3%), mientras que el trabajador aporta el 16,61% restante (4,7% de 28,3%).

Trabajadores afectados

La cuota de solidaridad se aplicará a aquellos trabajadores cuyos ingresos excedan la base máxima de cotización:

- Empleados del Régimen General de la Seguridad Social.

- Trabajadores por cuenta ajena del Régimen de los Trabajadores del Mar.

- Autónomos en el Régimen Especial de Trabajadores del Mar.

En addwill, somos especialistas en asesoramiento laboral. Si tenéis dudas o necesitáis asesoramiento en este ámbito o agendar una cita, nuestros expertos del departamento laboral están a vuestra disposición a través del email laboral@addwill.eu, el teléfono +34 934 875 200 o haciendo clic aquí.