El pasado 31 de enero de 2021 ha entrado en vigor el Real Decreto 2/2021, de 12 de enero, por el que se aprueba el Reglamento de desarrollo de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, que desarrolla los elementos objetivos del régimen sancionador por incumplimiento de la obligación de depósito de las cuentas anuales. Hasta ahora, el artículo 283 de la Ley de Sociedades de capital regulaba el régimen sancionador por falta del depósito de cuentas anuales en plazo en los siguientes términos:

– multa pecuniaria de 1.200 euros hasta 60.000 euros (o hasta 300.000 euros cuando la facturación de la sociedad (o grupo) fuera de más de 6.000.000 de euros); y

– el cierre registral de la sociedad incumplidora.

En el supuesto de que las cuentas anuales se depositen con anterioridad a la iniciación del procedimiento sancionador, la sanción se impone en su grado mínimo y reducida en un 50%.

Sin embargo, hasta ahora era poco común la imposición de multas pecuniarias ya que, para la determinación del importe de dicha multa pecuniaria, no existía el procedimiento sancionador desarrollado reglamentariamente.

La novedad de este Reglamento es la introducción de los elementos objetivos para la determinación del importe de la multa pecuniaria, que se calculará como sigue:

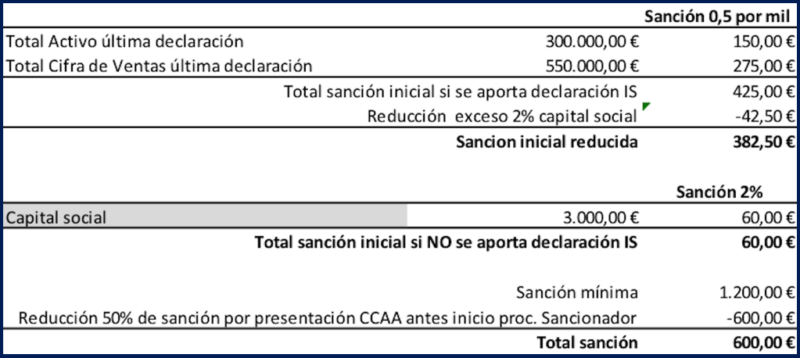

a) La sanción será del 0,5 por mil del importe total de las partidas de activo, más el 0,5 por mil de la cifra de ventas de la entidad incluida en la última declaración del Impuesto sobre Sociedades presentada ante la Administración Tributaria; en caso de que el resultado de la suma sea mayor que el 2% del capital social de la entidad objeto del procedimiento sancionador, se reducirá la sanción en un 10%.

b) Si no se aporta la citada declaración tributaria, la sanción se establecerá en el 2% del capital social según los datos que posea el Registro Mercantil.

La infracción prescribirá a los 3 años. A continuación, veamos un ejemplo:

La sociedad NEWCO, S.L. no ha depositado las cuentas anuales correspondientes al ejercicio 2019 en su debido plazo. Dicha sociedad dispone de un activo total de 300.000,00 euros, de una cifra de ventas de 550.000,00 euros y de un capital social escriturado de 3.000,00 euros.

Dicha entidad se expone a la siguiente multa:

Ello no obstante y a pesar de que el Reglamento no lo menciona expresamente, se debe tener en cuenta que la sanción mínima establecida por la Ley es de 1.200 euros (reducida en su caso) y sería la que se aplicaría en este ejemplo.