El passat 31 de gener de 2021 ha entrat en vigor el Reial Decret 2/2021, de 12 de gener, pel qual s’aprova el Reglament de desenvolupament de la Llei 22/2015, de 20 de juliol, d’Auditoria de Comptes, que desenvolupa els elements objectius de el règim sancionador per incompliment de l’obligació de dipòsit dels comptes anuals.

Fins ara, l’article 283 de la Llei de Societats de capital regulava el règim sancionador per falta de dipòsit de comptes anuals en termini en els següents termes:

- multa pecuniària de 1.200 euros fins a 60.000 euros (o fins a 300.000 euros quan la facturació de la societat (o grup) fora de més de 6.000.000 d’euros); i

- el tancament registral de la societat incomplidora.

En el cas que els comptes anuals es dipositin amb anterioritat a la iniciació del procediment sancionador, la sanció s’imposa en el grau mínim i reduïda en un 50%. No obstant això, fins ara era poc comú la imposició de multes pecuniàries ja que, per a la determinació de l’import de la multa pecuniària, no existia el procediment sancionador desenvolupat reglamentàriament.

La novetat d’aquest Reglament és la introducció dels elements objectius per a la determinació de l’import de la multa pecuniària, que es calcularà com segueix:

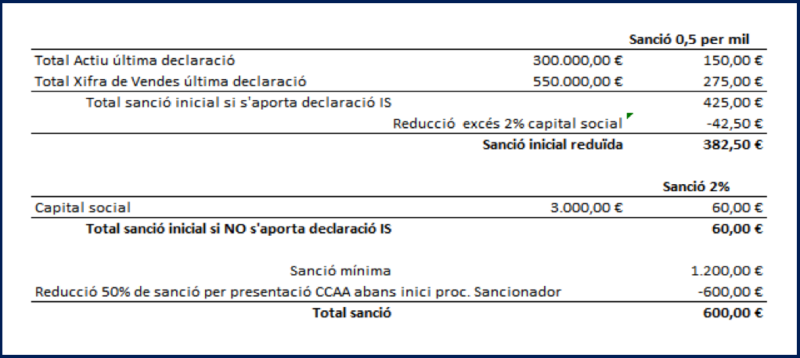

a) La sanció serà del 0,5 per mil de l’import total de les partides d’actiu, més el 0,5 per mil de la xifra de vendes de l’entitat inclosa en l’última declaració de l’Impost sobre Societats presentada davant l’Administració Tributària; en cas que el resultat de la suma sigui més gran que el 2% del capital social de l’entitat objecte del procediment sancionador, es reduirà la sanció en un 10%.

b) Si no s’aporta l’esmentada declaració tributària, la sanció s’establirà en el 2% del capital social segons les dades que posseeixi el Registre Mercantil.

La infracció prescriurà als 3 anys. A continuació, vegem un exemple:

La societat NEWCO, S.L. no ha dipositat els comptes anuals corresponents a l’exercici 2019 en el seu degut termini. Aquesta societat disposa d’un actiu total de 300.000,00 euros, d’una xifra de vendes de 550.000,00 euros i d’un capital social escripturat de 3.000,00 euros. Aquesta entitat s’exposa a la següent multa:

No obstant això i malgrat que el Reglament no ho esmenta expressament, s’ha de tenir en compte que la sanció mínima establerta per la Llei és de 1.200 euros (reduïda si és el cas) i seria la que s’aplicaria en aquest exemple.