Los pensionistas pueden reclamar devoluciones por aportaciones a Mutualidades Laboralistas y sustitutivas realizadas antes de 1967 y entre 1967 y 1978, debido a que en su momento no se les permitió deducir las mismas en sus declaraciones.

A raíz de sentencias del Tribunal Supremo en 2023 y 2024, y según la disposición transitoria segunda de la Ley 35/2006 del IRPF, la mayoría de los pensionistas pueden solicitar la devolución de estas cotizaciones, reduciendo los rendimientos del trabajo en la declaración del IRPF 2023 y en los ejercicios anteriores no prescritos (2019-2022) a través de un formulario en la web de la AEAT.

¿Qué pensionistas pueden solicitar la devolución?

a) Pensionistas del INSS o Instituto Social de la Marina:

Aportaciones antes del 01/01/1967:

Según la sentencia del Tribunal Supremo 673/2024, estas contribuciones no deben tributar en su totalidad. Ejemplo: De una pensión de 30,000 € anuales, si 1,000 € provienen de aportaciones anteriores a 1967, estos 1,000 € no se incluyen en la declaración del IRPF.

Aportaciones entre 01/01/1967 y 31/12/1978:

Sentencias del Tribunal Supremo (255/2023 y 1644/2023) determinan que solo el 75% de estas aportaciones debe tributar. Ejemplo: De una pensión de 30,000 €, si 10,000 € provienen de este periodo, solo tributan 7,500 €.

Aportaciones a mutualidades sustitutivas antes del 01/01/1979:

La prestación se reducirá en un 25%, tributando solo el 75%.

b) Pensiones complementarias:

- Supuesto general: Reducción del 25% para aportaciones realizadas antes del 01/01/1995.

- Satisfechas por fondos especiales de entidades públicas: Los complementos de pensión para funcionarios públicos tienen derecho a una reducción del 25%, lo que significa que solo tributarán el 75% de la pensión. Esta reducción se aplica a las aportaciones realizadas hasta el 01/07/1987 si el complemento lo paga el «fondo especial del INSS», o hasta el 31/12/1978 si el complemento lo paga «Muface», «Mugeju» o «Isfas”.

Procedimiento para solicitar la devolución

a) Declaración de renta 2023:

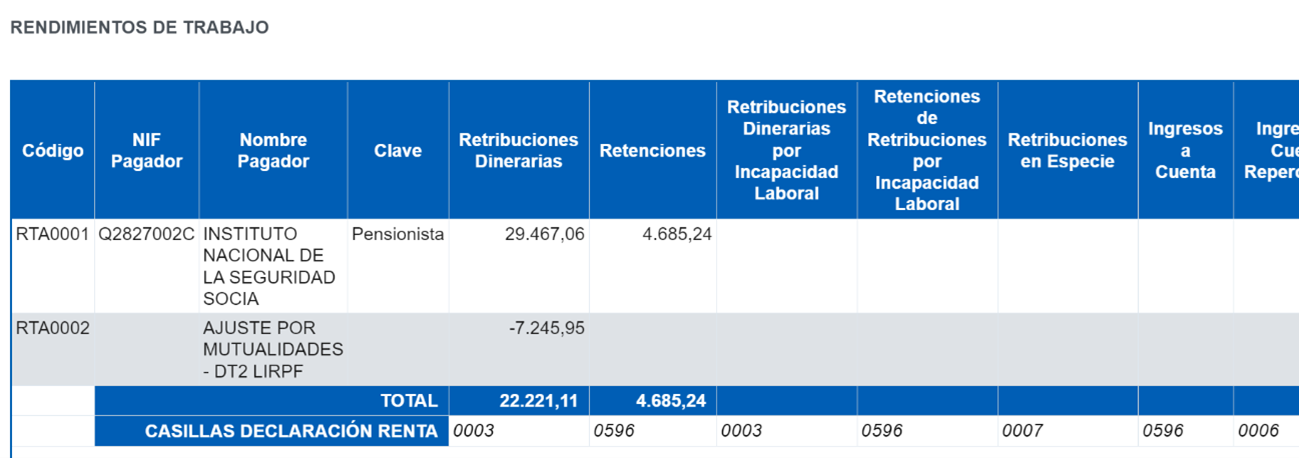

En 2023, Hacienda ya ha calculado la reducción del rendimiento del trabajo que se debe aplicar a la pensión por las contribuciones realizadas anteriormente por cada contribuyente. En los datos fiscales se muestra esta reducción calculada por la Administración.

b) Ejercicios anteriores no prescritos (2019-2022):

La devolución se solicita a través de un formulario en la web de la AEAT, indicando datos personales y bancarios. No es necesario aportar documentación adicional inicialmente.

Herederos de pensionistas fallecidos

Los herederos pueden solicitar la devolución por los años 2023, 2022, 2021 y 2020. Para fallecimientos en 2023, se presenta la declaración de renta 2023 con el modelo H-100. Para años anteriores, se utiliza el formulario web de la AEAT, indicando los datos del difunto y del heredero. No es necesario aportar documentación inicialmente.

Esta guía permite a los pensionistas y sus herederos entender y proceder con la reclamación de devoluciones de manera eficaz.

En addwill nos ponemos a vuestra disposición si necesitáis asesoramiento personalizado. Podéis contactar a través del teléfono +34 934 875 200 o el email comunicacio@addwill.eu o haciendo clic aquí.