Els pensionistes poden reclamar devolucions per aportacions a Mutualitats Laboralistes i substitutives realitzades abans de 1967 i entre 1967 i 1978, perquè en el seu moment no se’ls va permetre deduir-les en les seves declaracions.

Arran de sentències del Tribunal Suprem el 2023 i 2024, i segons la disposició transitòria segona de la Llei 35/2006 de l’IRPF, la majoria dels pensionistes poden sol·licitar la devolució d’aquestes cotitzacions, reduint els rendiments del treball en la declaració de l’IRPF 2023 i en els exercicis anteriors no prescrits (2019-2022) a través d’un formulari a la web de l’AEAT.

Quins pensionistes poden sol·licitar la devolució?

a) Pensionistes de l’INSS o Institut Social de la Marina:

Aportacions abans del 01/01/1967:

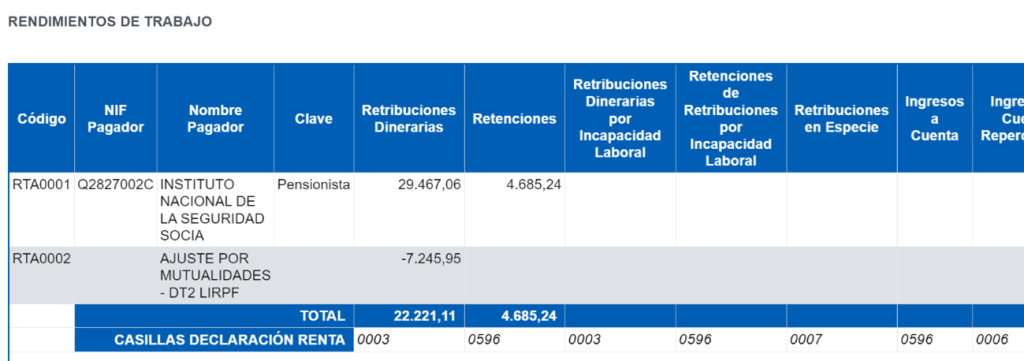

Segons la sentència del Tribunal Suprem 673/2024, aquestes contribucions no han de tributar en la seva totalitat. Exemple: D’una pensió de 30.000 € anuals, si 1.000 € provenen d’aportacions anteriors a 1967, aquests 1.000 € no s’inclouen en la declaració de l’IRPF.

Aportacions entre el 01/01/1967 i el 31/12/1978:

Sentències del Tribunal Suprem (255/2023 i 1644/2023) determinen que només el 75% d’aquestes aportacions ha de tributar. Exemple: D’una pensió de 30.000 €, si 10.000 € provenen d’aquest període, només tributen 7,500 €.

Aportacions a mutualitats substitutives abans del 01/01/1979:

La prestació es reduirà en un 25%, tributant només el 75%.

b) Pensions complementàries:

- Supòsit general: Reducció del 25% per aportacions realitzades abans del 01/01/1995.

- Satisfetes per fons especials d’entitats públiques: Els complements de pensió per a funcionaris públics tenen dret a una reducció del 25%, la qual cosa significa que només tributaran el 75% de la pensió. Aquesta reducció s’aplica a les aportacions realitzades fins al 01/07/1987 si el complement el paga el «fons especial de l’INSS», o fins al 31/12/1978 si el complement el paga «Muface», «Mugeju» o «Isfas».

Procediment per sol·licitar la devolució

a) Declaració de renda 2023:

El 2023, Hisenda ja ha calculat la reducció del rendiment del treball que s’ha d’aplicar a la pensió per les contribucions realitzades anteriorment per cada contribuent. En les dades fiscals es mostra aquesta reducció calculada per l’Administració.

b) Exercicis anteriors no prescrits (2019-2022):

La devolució es sol·licita a través d’un formulari a la web de l’AEAT, indicant dades personals i bancàries. No cal aportar documentació addicional inicialment.

Hereus de pensionistes difunts

Els hereus poden sol·licitar la devolució pels anys 2023, 2022, 2021 i 2020. Per a defuncions el 2023, es presenta la declaració de renda 2023 amb el model H-100. Per a anys anteriors, s’utilitza el formulari web de l’AEAT, indicant les dades del difunt i de l’hereu. No cal aportar documentació inicialment.

Aquesta guia permet als pensionistes i els seus hereus entendre i procedir amb la reclamació de devolucions de manera eficaç.

A addwill ens posem a la vostra disposició si necessiteu assessorament personalitzat. Podeu contactar a través del telèfon +34 934 875 200 o el correu electrònic comunicacio@addwill.eu o fent clic aquí.