En esta publicación, abordamos las recientes modificaciones en el ámbito fiscal que afectan a las compensaciones por gastos de locomoción, y hacemos un resumen de las cantidades exceptuadas de gravamen por gastos de alojamiento y manutención.

La novedad normativa aprobada recientemente, supone el incremento del importe exento en el IRPF por gastos de locomoción, el cual ha sido aumentado de 0,19 a 0,26 euros por kilómetro, según lo establecido por la Orden HFP/792/2023, de 12 de julio, con efectos a partir del 17 de julio de 2023.

Esta actualización en la normativa resulta relevante tanto para los empleados que incurren en estos gastos como para las empresas que los proporcionan.

Os presentamos un resumen de cómo queda la situación en referencia a todas las dietas por gastos de locomoción, manutención y estancia:

- Asignaciones por gastos de locomoción

Las cantidades destinadas a compensar los gastos de viaje que se originen fuera del lugar habitual de trabajo, como fábricas, talleres u oficinas, no serán sujetas a gravámenes, siempre y cuando se cumplan con los siguientes requisitos e importes máximos:

a) Si el empleado opta por utilizar transporte público, la empresa reembolsará el importe específico del gasto realizado, siempre que se presente la debida justificación mediante una factura o documento equivalente, como un billete de avión o de tren.

b) En caso de que se utilicen medios de transporte privado, la cantidad a recibir será calculada multiplicando 0,26 euros por el número de kilómetros recorridos, siempre y cuando se justifique adecuadamente el desplazamiento. Además, se podrán incluir los gastos de peaje y aparcamiento que sean reembolsados por la empresa y que cuenten con la debida justificación.

La novedad, tal como hemos explicado, es que a partir del 17 de julio de 2023 la cantidad exenta para estos gastos se ha incrementado de 0,19 euros a 0,26 euros por cada kilómetro recorrido para aquellos empleados o trabajadores que no utilicen transporte público. Esta medida también aplica a los contribuyentes que obtengan rendimientos del trabajo derivados de relaciones laborales especiales de carácter dependiente, siempre y cuando no utilicen transporte público y los gastos no sean reembolsados específicamente por las empresas para las cuales trabajan.

- Dietas de manutención y estancia

Quedan exentas de gravamen, así como del sistema de retenciones, las sumas que la compañía destine para compensar a los trabajadores de los gastos normales de manutención y estancia en restaurantes, hoteles y otros establecimientos de hostelería, bajo las siguientes condiciones:

1) Los gastos de manutención y estancia deben efectuarse en municipio distinto a aquel donde está situado el centro de trabajo habitual asignado el empleado, así como del que constituya la residencia del trabajador.

2) Los desplazamientos y estancias de los trabajadores en un mismo municipio (diferente al del trabajo y residencia habitual) no pueden extenderse más de nueve meses de manera continua, sin que se considere interrumpida la permanencia citada por ausencias temporales por vacaciones o enfermedad u otras circunstancias que no impliquen cambio de destino.

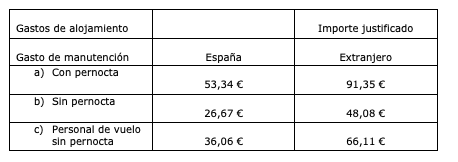

3) Las cuantías máximas diarias no sujetas a gravamen son las que se recogen en el cuadro siguiente. Aunque estas cantidades representen el límite máximo, es posible que no cubran los gastos reales en que incurre el trabajador. Sin embargo, esto no autoriza la realización de deducciones adicionales en el IRPF por la diferencia. Tampoco cabe efectuar ninguna deducción, aunque la cantidad con que la empresa compensa al trabajador sea inferior a aquellas cantidades máximas.

CUANTÍAS DIARIAS EXCEPTUADAS DE GRAVAMEN POR ALOJAMIENTO Y MANUTENCIÓN

Desde addwill estaremos encantados de atenderos ante cualquier duda o cuestión que os surja al respecto, o si deseáis ampliar la información o requerís asesoramiento sobre este tema por parte de nuestros expertos del departamento fiscal.

Podéis contactar con nosotros a través de teléfono + 34 934 875 200 o del email info@addwill.eu.